在数字化转型中,企业如何通过小程序支付提升客户体验和运营效率?

1617

2023-06-25

开放银行的概念源于英文Open Banking一词,国家开放银行在国际上,其最早由英国和欧盟提出,这两个区域是开放银行发展的先驱者。在国内,明确提出“开放银行”一词的时间并不长,但是围绕着银银行开放平台行的业务和服务的开放所进行的实践却早已有之。

开放银行是信息网络化、数据化以及客户行为变化发展到一定阶段的产物。国内监管机构、金融科技公司、商业银行对于开放银行的初衷和理解上目前是存在差异,对其定义各执一词。但总体来说,开放银行(Open Banking)是商业银行在监管允许的范围内、经客户授权利用开放API(APPlication Programming Interface 即应用程序编程接口)技术实现与第三方(其他银行业金融机构、金融科技公司、垂直行业企业)之间数据共享,即将商业银行的金融服务能力以及金融数据开放和共享给第三方,从而给用户提供银行业开放更易触达、更易使用、体验更佳的一整套金融服务解决方案。

开放银行的目标是提高金融服务能力、推动普惠金融的发展。开放API、数据共外资银行开放享和平台合作是开放银行的三个要素。开放银行的本质是对银行数据的共享,而API则是实现这一目标最为前沿的技术手段。开放银行的三个特征是以API开银行对外开放放技术为基础、以数据共享为本质、以平台合作为模式。

在我国改革开放40周年之际,“开放银行”(Open Banking)概念突然火热起来,受到了金融行业内外高度关注。

从全球看,“开放银行”及其内涵的数据共享理念,从欧美国家首先兴起。什么是“开放银行”?初期,这是一种用户无须提供密钥即可与其账户所在机构之外第三方分享和掌控自身金融数据的新方式,即基于数据的安全共享,用户可以在一个界面上管理不同的账户,并根据自身需要比较选择产品以及更好地管理资产。

该怎么看待“开放银行”?首先,“开放银行”是一种技术,即应用API(应用程序编程接口)或SDK(软件工具包),开放技术和标准,为消费者直接接入金融机构数据网络系统。其次,“开放银行”是一个平台,通过开放连接、整合生态,从而提供更聚焦、更敏捷、更智能、更开放的平台合作模式,一站式地为用户提供金融和非金融服务。第三,“开放银行”是一种理念,它意味着“银行是一种服务,而不是一种场所”,以及“用户在哪里,银行的服务就在哪里”。总之,“开放银行”或将意味着一种全新的银行业态,促使银行服务随开放银行平台时随地、无处不在,全面回归以用户为中心。

2015年以来,在英国、新加坡等国家和地区,金融监管及政府部门主动而为,制定“开放银行”监管政策框架和相应标准,积极推动银行加快开放步伐。在我国,银行业特别是中小银行也正在敞开心扉,积极开展与银行开放式理财外部机构深度合作。对中小银行来说,人才培养、科技基础都存在短板,加强合作是非常重要的努力方向。我们看到,不少银行秉持“开放银行”理念,开展跨界合作,融入金融生态,提供更多更好的产品和服务,实现双赢、多赢。如加强与金融科技公司以及社交、电商、娱乐、旅游、生活服开放银行实践务类企业合作,加强与其他金融机构合作,融入金融与非金融场景,快速拓展客户群,提升客户体验。

毫无疑问,“开放银行”将促进金融领域的竞争与合作,丰富和深化金融服务的内涵,有助于为用户提供更好的服务。近期,“开银行金融开放放银行”在我国的实践又增加了一个生动鲜活的案例。2018年12月26日,开放银行如何开放中信银行、浦发银行与京东金融合作,银行怎么开放开放国外银行发布了京东小金卡升级版。

关注银行卡创新的朋友应该开放银行合作不会陌生,2017年8月18日,兴业银行、京东金融联合推出国内首张银行开放市场具备互联网基因的借记卡——兴业银行京东金融小金卡。小金卡其实是一张借记卡,但搭载了特殊的理财功能:用数字开放银行户开通京东“小金库”并办理小金卡后,小金卡活期账户资金超过1000元以上的那部分,将自动购买货币基金产品。但在升级之前,京东小金卡的用户余额自动转入京东“小金库”;而升级之后,京东小金卡的用户余额将自动签约发卡银行的明星余额理财产品。

从这里,我们可以观察到,秉持开放理念不仅仅是银行,更有京东金融这样的数字科技公司。从对接京东小金库,到自动签约银行自有的明星余额理财产品,京东小金卡的升级,标志着京东金融和银行们的合作更加紧密和深入。借着小金卡升级,京东金融主动“断舍离”,放弃自己的小利益,将自己代销的货币基金变成银行的货币基金,体现了京东金融与金融机构合作一直秉持了开放包容、共生共建的态度。

开放银行获客

我们看到,2017年以来,四家大型商业银行与四家大型互联网公司全部签了战略合作协议,但双方合作“雷声大,雨点小”,真正落地实施的合作成果并不多。其中原因之一,就是双方在利益共享和分配方面锱铢必较,难以达成一致。但如果彼此以更开放的态度来看待合作,舍弃小利益,着眼大合作,金融与数字科技将可能得到更深层的融合,合作将可以从纸面走向实践,走得更远。

一直坚持开放与合作理念的京东金融,在国内已经实现与400余家银行、120余家保险公司、110余家基金公司,40余家证券、信托、评级机构的合作,合作机构的总数量超过600家。合作伙伴涵盖我国所有主流的金融机构,是当前市场上与金融机构合作范围最广,也是唯一一家与大型银行、股份商业银行、城商行和农商行等银行达成战略合作的科技公司。通过与银行等金融机构广泛深入的合作,京东金融将自身的数字科技能力更彻底的开放给金融,帮助金融业深度连接客户,将金融服务嵌入到触手可及的场景里,体现了京东金融数字科技的开放思维和金融生态的构建能力。正如京东数字科技CEO陈生强在JDD—2018京东数字科技全球探索者大会所说,金融科技所做的,是用数字科技助力金融行业的发展。

三国时的孙权有句名言:能用众力,则无敌于天下矣;能用众智,则无畏于圣人矣。无论是金融机构还是数字科技公司,以更开放的心态,共享数据和能力,丰富和深化彼此合作,方能在不确定的未来中赢得竞争,立于不败之地。

2019年,我们奔跑在新时代。我们欣喜地看到,开放、连接、共享正在成为我们这个时代的关键词。

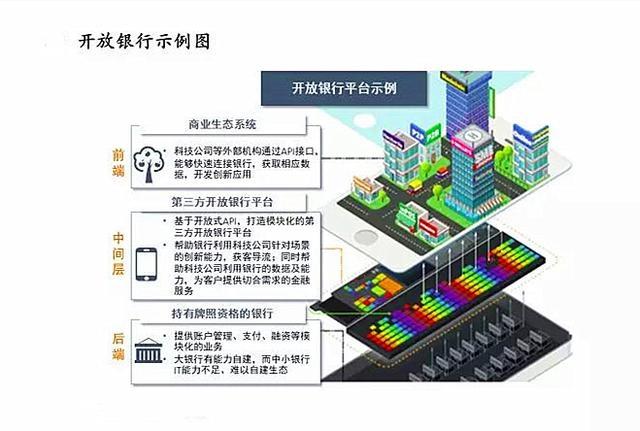

商业银行在获取软硬件支持后,得以将自身的数据和产品向场景平台直接开放或通过第三方开放银行平台间接开放,获得垂直行业企业的数据、流量和场景。最后,客户通过场景平台获得无缝的银行服务。

从产品中心到客户中心

版权声明:本文内容由网络用户投稿,版权归原作者所有,本站不拥有其著作权,亦不承担相应法律责任。如果您发现本站中有涉嫌抄袭或描述失实的内容,请联系我们jiasou666@gmail.com 处理,核实后本网站将在24小时内删除侵权内容。

发表评论

暂时没有评论,来抢沙发吧~